Sua empresa está pronta para o 1% da Reforma Tributária? Veja o que muda em 2026

Estamos oficialmente no “olho do furacão” da transição. Como estamos em janeiro de 2026, a Reforma Tributária (Emenda Constitucional 132/23) deixa de ser teoria e começa a afetar o caixa e a operação das empresas na prática.

Na JCK Consultoria, unimos a visão contábil e jurídica para preparar este guia focado no início da transição, que é o marco principal deste ano.

- O Cenário Macro: Onde Estamos?

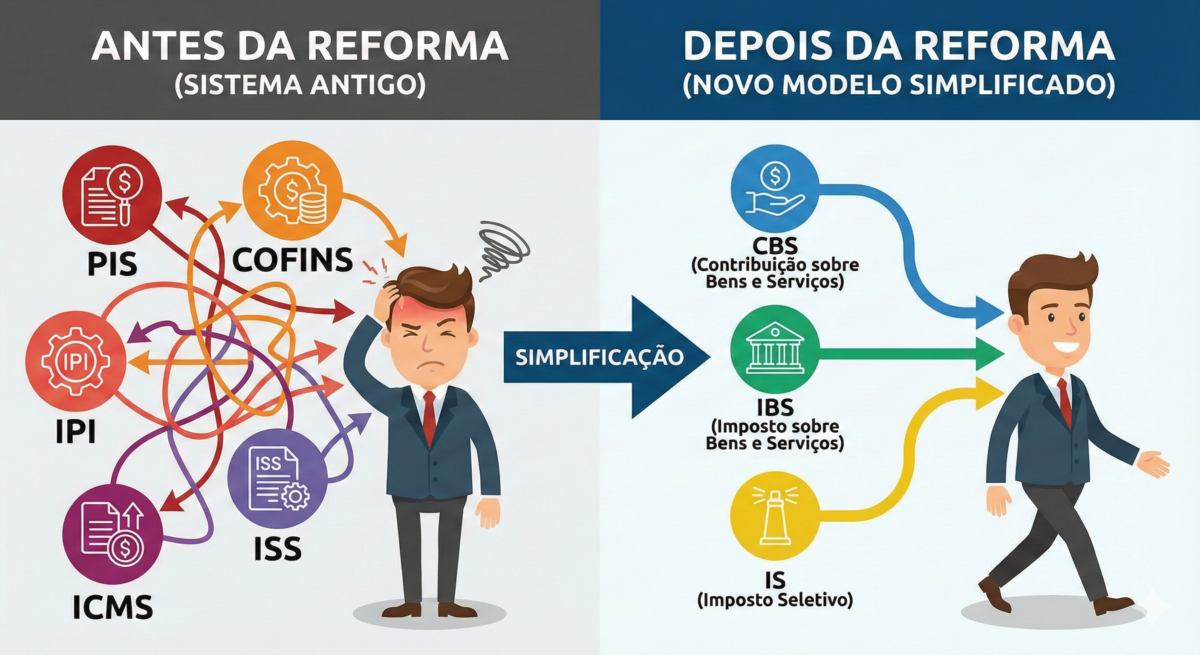

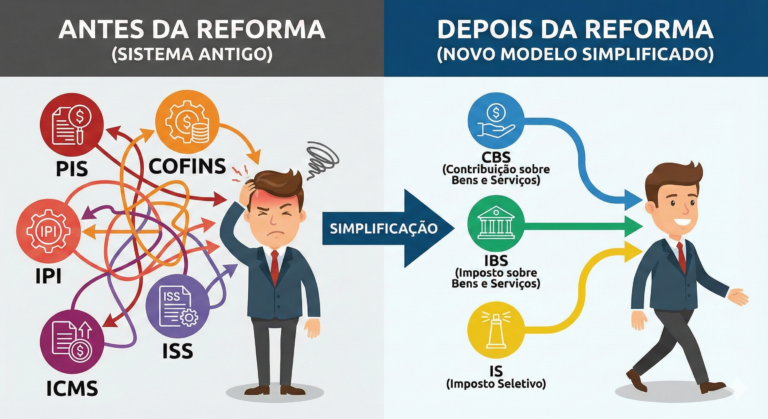

Esqueça a ideia de que “tudo mudou de uma vez”. 2026 é o ano do convívio. O sistema antigo (PIS, COFINS, IPI, ICMS, ISS) ainda vigora plenamente, mas o “novo sistema” (IVA Dual) começa a rodar em paralelo em fase de testes e adaptação.

- A Mudança Imediata: A “Alíquota de Teste”

A partir deste ano, começamos a pagar os novos tributos, mas com alíquotas simbólicas para testar a arrecadação e os sistemas do governo.

O que entra em vigor agora é a cobrança da CBS (Contribuição sobre Bens e Serviços – Federal) e do IBS (Imposto sobre Bens e Serviços – Estadual/Municipal).

As Alíquotas de 2026:

- CBS: 0,9%

- IBS: 0,1%

- Total: 1,0% sobre a operação.

⚠️ Ponto de Atenção Jurídica: Não se trata de um aumento de carga tributária “real” neste momento, pois esse valor será compensável. Porém, é um aumento de carga operacional. Sua equipe fiscal precisará emitir guias e destacar impostos que antes não existiam.

- A Mecânica da Compensação (Evitando o Bis in Idem)

O princípio aqui é a não-cumulatividade plena. Para que você não pague imposto a mais em 2026, a legislação permite que o valor pago a título de CBS/IBS (1%) seja descontado do PIS e da COFINS devidos.

- Na Prática Contábil: Se sua empresa deve R$ 10.000 de PIS/COFINS e pagou R$ 1.000 de CBS/IBS (teste), você recolherá apenas R$ 9.000 de PIS/COFINS.

- Para quem não paga PIS/COFINS (Simples Nacional, etc.): Existem regras específicas de compensação via outros tributos federais ou pedido de restituição, que deve ser analisado caso a caso por especialistas.

- Nota Fiscal e Obrigações Acessórias

Este é o ponto onde a contabilidade operacional sofre mais este ano.

- Layout da NF-e: Os campos para CBS e IBS já devem estar parametrizados no seu ERP. Se o seu software não foi atualizado na virada do ano, você está em risco de autuação por obrigação acessória.

- Split Payment (Pagamento Dividido): Começamos a ver os testes do Split Payment. Em breve, ao passar o cartão ou fazer um Pix, o imposto será segregado automaticamente para o governo. Em 2026, isso ainda está em fase de homologação, mas fique atento aos seus recebíveis.

- Imposto Seletivo (O “Imposto do Pecado”)

Também em 2026 começa a incidência do Imposto Seletivo (IS) sobre produtos nocivos à saúde e ao meio ambiente.

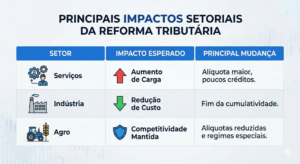

- Quem é afetado: Fabricantes de cigarros, bebidas alcoólicas, bebidas açucaradas, veículos poluentes, extração de minério, etc.

- Impacto: Se você é indústria ou importador destes itens, sua precificação precisa ser revista imediatamente.

- Checklist de Ação Imediata (Jan/2026)

Ação | Departamento Responsável | Prioridade |

Revisão de ERP | TI / Fiscal | Alta |

Cálculo da Compensação (1%) | Contabilidade | Alta |

Revisão de Contratos | Jurídico | Média |

Análise de Estoque (Créditos) | Fiscal | Média |

O Conselho do Especialista

Não subestime o valor de 1%. O ano de 2026 serve como um “sandbox” (caixa de areia) regulatório. Se sua empresa não conseguir apurar corretamente 1% de imposto agora, ela poderá ter problemas sérios quando o sistema virar completamente nos próximos anos. Use este ano para educar seu setor de compras e vendas sobre a tomada de crédito tributário.

🚀 Transforme a Transição em Vantagem Competitiva

A complexidade tributária de 2026 não precisa ser uma dor de cabeça para o seu negócio. Enquanto muitos concorrentes ainda estão tentando entender as siglas, sua empresa pode sair na frente com a estratégia correta de compensação e compliance.

Não deixe para ajustar seu ERP ou sua precificação na última hora.

A equipe da JCK Consultoria está pronta para realizar um diagnóstico fiscal completo da sua operação e garantir que você pague apenas o justo durante essa transição.

👉 Clique aqui e fale com nossos especialistas no WhatsApp ou agende uma reunião estratégica conosco. Vamos navegar essa mudança juntos.

Seu Fluxo de Caixa é uma “Caixa-Preta”

Seu Fluxo de Caixa é uma “Caixa-Preta” O Empreendedor “Apaga Incêndios” Financeiros

O Empreendedor “Apaga Incêndios” Financeiros Contas Pessoais e Empresariais se Misturam

Contas Pessoais e Empresariais se Misturam Os Relatórios Financeiros São Inexistentes ou Inúteis

Os Relatórios Financeiros São Inexistentes ou Inúteis Riscos de Erros e Multas São Constantes

Riscos de Erros e Multas São Constantes