A Reforma Tributária Brasileira, consolidada pela Emenda Constitucional (EC) nº 132/2023 e regulamentada pela Lei Complementar (LC) 214/2025, representa a maior transformação no sistema fiscal do país em décadas. Focada na simplificação da tributação sobre o consumo, essa mudança estrutural visa corrigir distorções históricas e impulsionar a eficiência da economia nacional.

Neste artigo, vamos detalhar as principais mudanças, como o novo sistema de IVA Dual, o Imposto Seletivo, as alíquotas projetadas, o mecanismo de cashback e os impactos específicos para diferentes setores da economia.

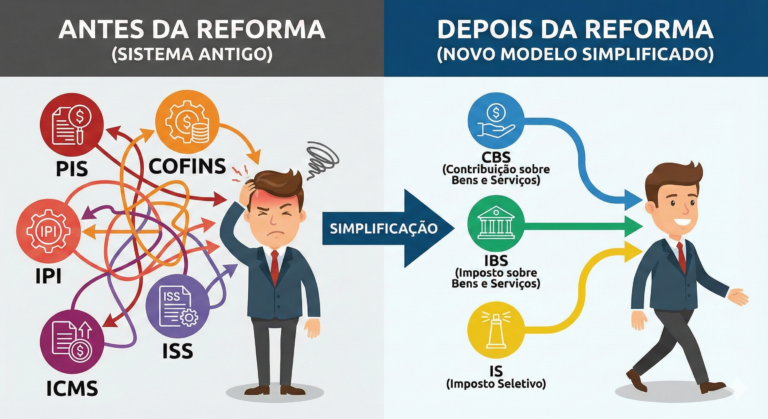

O cerne da reforma é a substituição de cinco tributos complexos (PIS, COFINS, IPI, ICMS e ISS) por um modelo de Imposto sobre Valor Agregado (IVA) Dual e um Imposto Seletivo.

O sistema de IVA Dual é composto por dois novos tributos:

Contribuição sobre Bens e Serviços (CBS): De competência federal, unifica e substitui o PIS e a COFINS.

Imposto sobre Bens e Serviços (IBS): De competência compartilhada entre estados e municípios, substitui o ICMS e o ISS.

Esse novo modelo baseia-se em princípios fundamentais para modernizar a arrecadação:

Não Cumulatividade Plena: Garante às empresas o direito de creditar integralmente os tributos pagos nas etapas anteriores da cadeia produtiva. Isso elimina o efeito cascata, um antigo gargalo para a competitividade industrial.

Princípio do Destino: A cobrança do imposto passa a ocorrer no local onde o bem ou serviço é consumido, visando acabar com a “guerra fiscal” entre os estados.

Transparência: O objetivo é que o consumidor saiba exatamente quanto paga de imposto em cada compra, com regras nacionais uniformes.

Além do IVA Dual, foi criado o Imposto Seletivo (IS). Com caráter extrafiscal, seu objetivo é desestimular o consumo de produtos considerados prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas e açucaradas, veículos poluentes e bens minerais. O IS incidirá sobre a produção, comercialização ou importação desses itens.

A definição da alíquota padrão do IVA Dual é um dos pontos mais complexos da reforma. O compromisso é manter a carga tributária total sobre o consumo no nível atual, sem aumento para os contribuintes em geral.

Estudos preliminares indicam que a alíquota padrão nacional (somando IBS e CBS) pode ficar entre 25% e 35%. Essa alíquota será calibrada anualmente pelo Senado Federal e tende a ser mais alta para compensar as diversas exceções e regimes favorecidos mantidos, como o Simples Nacional e a Zona Franca de Manaus.

Para tornar o sistema mais justo e progressivo, a reforma introduziu o mecanismo de cashback. Trata-se da devolução de parte dos impostos pagos por famílias de baixa renda inscritas no Cadastro Único (CadÚnico).

A LC 214/2025 definiu que haverá devolução de:

100% da CBS e no mínimo 20% do IBS para contas de luz, água, gás e telecomunicações.

20% da CBS e do IBS para os demais produtos e serviços, podendo haver aumento da parcela do IBS por estados e municípios.

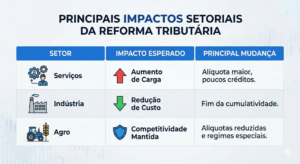

As mudanças afetarão os setores da economia de maneiras distintas, criando cenários de desafios e oportunidades.

O setor de serviços, por ser intensivo em mão de obra, pode enfrentar um aumento na carga tributária líquida.

Alíquotas Maiores: A alíquota projetada do IVA (25%-35%) é consideravelmente superior às atuais do ISS (2%-5%).

Créditos Limitados: Como a folha de pagamento não gera créditos de IBS e CBS, a capacidade de abater o imposto a pagar é reduzida. Isso pode levar ao repasse de custos para o consumidor final em serviços como streaming e softwares.

Ponto Positivo: Para o setor de tecnologia, a reforma traz um avanço importante ao padronizar a tributação de softwares e serviços digitais, eliminando a antiga insegurança jurídica entre a incidência de ISS ou ICMS.

A indústria deve ser um dos principais beneficiados pela reforma.

Fim do Efeito Cascata: A não cumulatividade plena do IVA Dual permite o aproveitamento integral de créditos, desonerando a cadeia produtiva.

Alívio na Carga: A limitação da alíquota máxima do novo sistema pode representar uma redução em relação à carga tributária média atual do setor, que gira em torno de 30% do faturamento.

O agronegócio e os produtores rurais conquistaram tratamentos diferenciados essenciais para sua competitividade, conforme analisado em nota técnica da Confederação da Agricultura e Pecuária do Brasil (CNA) (Link externo para fonte de autoridade).

Alíquotas Reduzidas: Insumos agropecuários e produtos in natura terão 60% de desconto na alíquota padrão. Itens da cesta básica nacional, além de frutas, ovos e hortícolas, terão alíquota zero.

Produtor Rural (Pessoa Física ou Jurídica): Quem fatura até R$ 3,6 milhões por ano será considerado “não contribuinte” do IBS/CBS, mas poderá gerar um crédito presumido para seus compradores, mantendo-se competitivo no mercado.

A reforma também prevê regras próprias para setores como combustíveis (cobrança monofásica), sistema financeiro, planos de saúde, profissionais liberais (redução de 30% na alíquota) e exportações (que serão totalmente desoneradas).

A implementação total do novo sistema ocorrerá apenas em 2033, após um longo período de transição que se inicia em 2026.

2026: Início com alíquotas de teste (0,9% CBS e 0,1% IBS).

2027: Extinção do PIS e COFINS; alíquota do IPI zerada.

2029-2032: Transição gradual do ICMS e ISS para o IBS.

2033: Vigência plena do novo modelo.

Um dos principais desafios será a gestão dos créditos tributários acumulados do sistema antigo (PIS, COFINS, ICMS). Embora a lei garanta seu uso para abater os novos impostos até 2032, a regulamentação detalhada sobre a forma e o prazo dessa conversão ainda gera incertezas para as empresas, exigindo um planejamento tributário cuidadoso.

A Reforma Tributária é um passo fundamental para a modernização da economia brasileira. Apesar dos desafios da transição e da complexidade na calibragem das alíquotas, espera-se que ela traga ganhos de produtividade e eficiência a longo prazo.

Para entender mais sobre como sua empresa pode se preparar para essas mudanças, confira nossos artigos sobre Planejamento Tributário Estratégico e Impactos da Reforma para Pequenas Empresas